Европадагы газ запастары минималдуу деңгээлде, ал эми СПГ жеткирүүлөр көз алдыбызда азайып жатат. Европа Биримдиги асманга көтөрүлгөн бааларда газ сатып алуудан кача алабы жана газ боюнча фьючерстер инвесторлор үчүн канчалык кызыктуу экенин Альфа-банк маалымдайт.

Минималдуу газ запастары

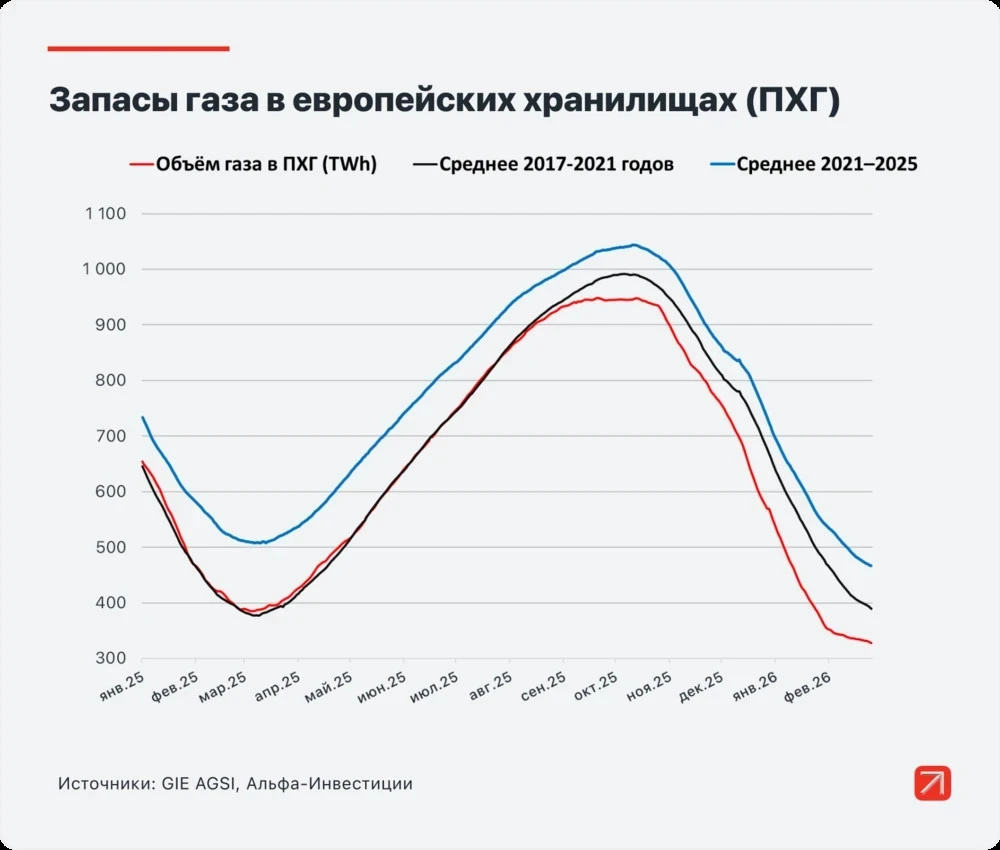

2023-жылдын 22-мартына карата Европадагы газ сактоочу жайлардын толтуруу деңгээли жалпы кубаттуулуктун 28,5%ынан азыраак, бул тарыхый минималдарга жакын жана жылдын ушул мезгили үчүн адаттагыдан кыйла төмөн.

Кээ бир өлкөлөрдө абал өтө критикалык: Нидерландда сактоочу жайлар 6,6%га, Швецияда 14,6%га, ал эми Хорватияда 17,2%га толтурулган.

Бул 2026-2027-жылдардагы жылуулук сезону башталганда Европа үчүн сактоочу жайларды толтурууда кыйла көбүрөөк газ талап кыларын билдирет. Ноябрь айына чейин 90% толтуруу деңгээлине жетүү үчүн трейдерлерге адаттагы муктаждыктан тышкары 67 миллиард кубометр газ сатып алуу керек, бул 2025-жылы ЕСтин жалпы газ муктаждыгынын болжол менен 20%ын түзөт.

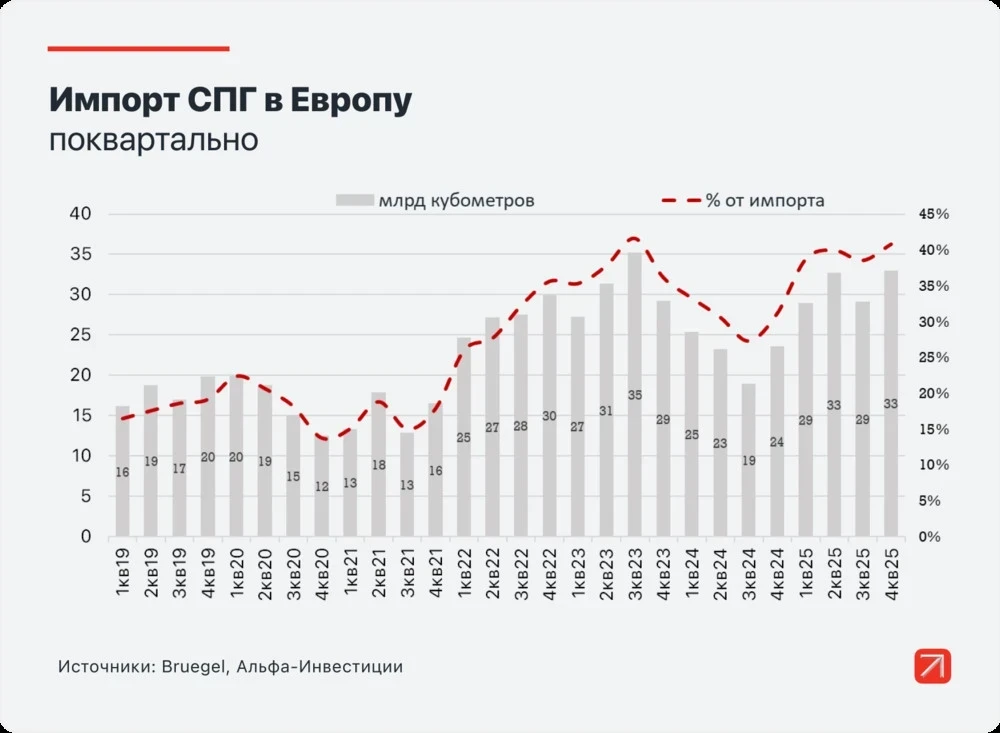

Абалды татаалдаткан нерсе, Россиядан газ жеткирүүлөр токтогондон кийин, Европага газдын негизги бөлүгү СПГ түрүндө келет жана бул пайыз өсүп жатат.

СПГ жеткирүүлөрү менен көйгөйлөр

2026-жылдын мартында Иран Ормуз булагын жапты, бул Катардан СПГ жеткирүүлөрүнүн токтоп калуусуна алып келди, ал дүйнөлүк СПГнын 20%ын өндүрөт. Мындан тышкары, авиаударма бул өлкөнүн өндүрүш кубаттуулугунун болжол менен 17%ын 3-5 жылга иштен чыгарып, жеткирүүлөрдү калыбына келтирүүнү кыйындатат.

Жакынкы Чыгыштан ЕСке келген газ көлөмү салыштырмалуу аз — болжол менен 11,4 миллиард кубометр. Бирок маанилүү жеткирүүчүнүн жоголушу рыноктун бардык катышуучуларына таасир этет. Мындан тышкары, Европа Биримдиги Россиянын СПГсынан толук баш тартууну пландаштырууда, анын 2025-жылдагы жеткирүүлөрү 20 миллиард кубометрди түзгөн. Бул газ глобалдык рыноктон жок болбойт, бирок Азияда сатып алуучулар табылат, ал эми ЕСте ал жеткиликтүү болбой калат.

Муну менен катар, ЕСте альтернативдүү түтүк жеткирүүлөрү дээрлик жок — Норвегия, Азербайжан жана Алжирден бар болгон маршруттар чектелүү деңгээлде колдонулууда. Мындан тышкары, Россия Түркия аркылуу Европага 18 миллиард кубометр газ жеткирип жатат, бирок учурдагы саясий абалдын алкагында бул көлөмдөр суроолуу бойдон калууда. Европа Биримдиги бул жеткирүүлөрдү 2027-жылдын 1-ноябрына чейин толук токтотууну пландаштырууда.

Азия базары менен атаандаштык

ЕС сатып алган СПГнын маанилүү бөлүгү спот-контракттар рыногунан келет, анда узак мөөнөттүү контракттарда колдонулбаган бош СПГ көлөмдөрү сатылат. Мындай жүк менен кемелер Европа жана Азиядагы эң пайдалуу портторду тез арада тандоого мүмкүнчүлүк берет.

Азиядагы жай айлары ысыкка байланыштуу энергияны пайдалануунун жогорулашы менен мүнөздөлөт, бул кондиционерлер жана муздаткычтар үчүн табигый газды пайдаланууну талап кылат. Пиктик суроо-талап мезгилдеринде Азия өлкөлөрү, биринчи кезекте Кытай, спот-рыноктон кошумча газ сатып алууга активдүү киришет, бул Европа менен атаандаштыкты жаратууда. Мындай шарттарда СПГнын баасы тез эле жогорулайт.

Быйыл жайда Катардан келген СПГ сунушу, ал негизинен узак мөөнөттүү контракттар боюнча сатылат, адаттагыдан төмөн болот. Мисалы, авиаударма натыйжасында 17% кубаттуулуктун (жалпы СПГ көлөмүнүн болжол менен 3,4%) иштен чыгышы менен. Ормуз булагы узак мөөнөткө жабык болсо, жоготуулар дагы да чоң болушу мүмкүн.

Ошол эле учурда Европа запастарды толтуруу үчүн адаттагыдан кыйла көп газ сатып алат. Бул нормалдуу климаттык шарттарда да бош көлөмдөр үчүн атаандаштык жогору болорун билдирет. Ысык шарттарда баалар дагы да жогорулашы мүмкүн.

Мындай тобокелдиктер азырынча бааларда толук эске алынган жок.

Европанын келечеги

Суук кыштын кесепетинен газга болгон суроо-талап жогорулады, ал эми жеткирүүлөр азайды. Бул ЕСти газ муктаждыктарын эки жол менен тең салмактоого мажбур кылууда:

• Пайдаланууну кыскартуу, бул экономикалык стагнацияга алып келиши мүмкүн. Бул процесс 2022-жылдан бери башталган, бирок ал акырындык менен өтүүдө, анткени керектөөчүлөрдү кескин өчүрүү олуттуу кесепеттерди, анын ичинде саясий кесепеттерди жаратат. Мисалы, бул мындай чечимдерди кабыл алган адамдардын карьерасына терс таасир этет.

• СПГнын баасын жогорулатуу, бул баалардын дагы да жогорулашына алып келет. Марттын башынан бери TTF газ баасы, бул региондун негизги бенчмаркы, эки эсе жогорулады. Бирок бул дагы эле чектөө эмес. Учурдагы рыноктук баалар Ормуз булагынын узак мөөнөттүү жабылышы жана Азиядагы жайкы ысыкка байланыштуу жогорулаган суроо-талаптын тобокелдиктерин эске албайт. Эгер бул тобокелдиктер ишке ашса, TTF баалары 2023-жылдагы рекорддорду жаңыртууга мүмкүн.

Мындан тышкары, кесепеттер 2027-жылга да таасир этиши мүмкүн. Эгер запастар кышка чейин толук калыбына келбесе жана кайрадан суук болсо, анда жогорку баалар кийинки жылы да сакталат.

Инвестициялык идеялар: газ боюнча фьючерстер

Стратегия TTF газ фьючерстерин сатып алууга негизделген, баалардын өсүшүнө же кескин жогорулаганына үмүттөнүү менен. Инвестицияларды Москва фонддук биржасында жеткиликтүү TTF фьючерстери аркылуу жүргүзүүгө болот. Бул темага болгон кызыгуу жогорулаган сайын соода активдүүлүгү жана ликвиддүүлүк жогорулап, позицияларды жогорку волатилдүүлүк менен оңой ачып жана жапканга мүмкүндүк берет.

Учурдагы соода көлөмдөрүнүн көбү TTF-3.26 контрактында. 1-апрелден баштап, кийинки контрактка, TTF-4.26га көңүл бурулат. Бул фьючерстер МВт.ч үчүн евро менен сунушталат, жана 1 лот 1 МВт.чга туура келет. Ошентип, газ фьючерстерин сатып алуу рубльдин еврого карата күчсүздүгүнөн хеджирлөө катары да кызмат кыла алат.

Москва фонддук биржасында табигый газ боюнча фьючерстер менен соода жүргүзүү боюнча тажрыйбасы жокторго атайын материалдар менен таанышуу сунушталат, мисалы: Табигый газ менен кантип соода кылуу: Генри Хаб жана TTF Москва фонддук биржасында.

Инвестициялык идеялар: акциялар

Газдын жогорку баалары Россиялык өндүрүүчүлөр үчүн жагымдуу шарттарды түзөт, алар ЕСке жеткирүүлөрдү улантууда. Баалардын жогорулашы Газпром жана НОВАТЭК сыяктуу компаниялар үчүн кирешенин өсүшүн билдирет.

Эки компаниянын жеткирүүлөрүнүн көлөмдөрү салыштырмалуу, НОВАТЭКтин сатуу структурасында ЕСке жеткирүүлөрдүн үлүшү кыйла жогору, бул анын финансылык натыйжаларына көбүрөөк таасир этиши мүмкүн. Мындан тышкары, НОВАТЭК өз танкерлерин Азияга кайра багыттай алат, бул учурдагы шарттарда анын экспортун туруктуу кылат, санкцияларга карабастан.

Газпромдун ЕСке жеткирүүлөрдүн үлүшү аз, бирок ал саясий абалдын өзгөрүшүнөн пайда көрүшү мүмкүн, эгер ЕС кээ бир түтүк маршруттары боюнча импортту кайра баштоону чечсе. Мындай учурда СПГнын жетишсиздиги жана ага болгон жогорку көзкарандылык Газпром менен кызматташуу үчүн аргумент болуп калат. Азырынча ЕСтеги саясий абал оптимизмди жаратпайт.