Запасы газа в Европе находятся на минимумах, а поставки СПГ тают на глазах. Оценим, сможет ли Европейский Союз избежать покупок газа по заоблачным ценам и насколько привлекательны для инвесторов фьючерсы на газ, сообщает Альфа-банк.

Минимальные запасы газа

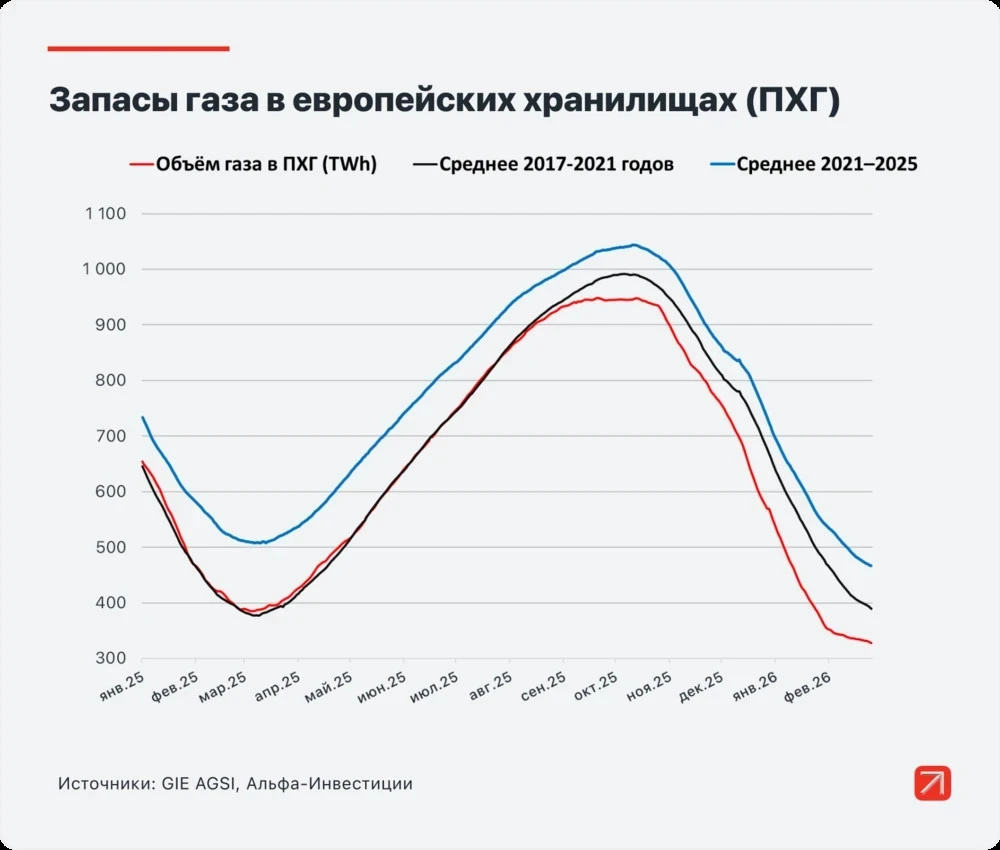

По состоянию на 22 марта уровень заполненности газовых хранилищ в Европе составляет чуть менее 28,5% от общей ёмкости, что приближается к историческим минимумам и значительно ниже обычных показателей для этого времени года.

В некоторых странах ситуация особенно критична: в Нидерландах хранилища заполнены на 6,6%, в Швеции — на 14,6%, а в Хорватии — на 17,2%.

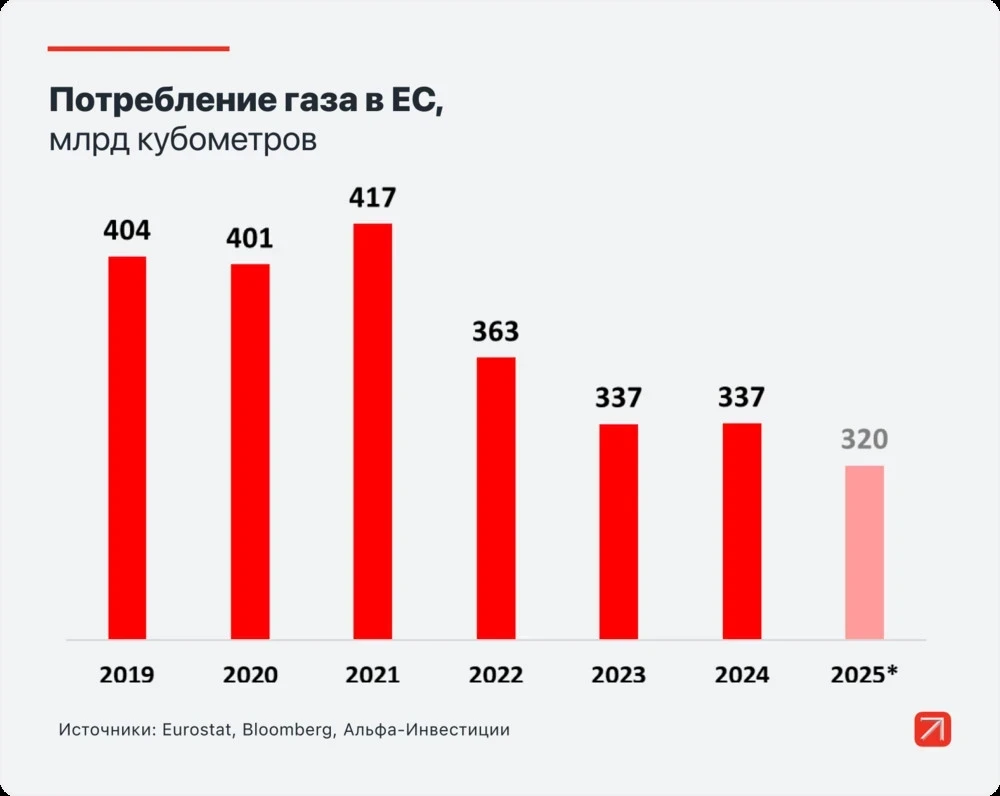

Это означает, что к началу отопительного сезона 2026-2027 Европе потребуется значительно больше газа для пополнения хранилищ. Для достижения 90%-ной заполняемости к ноябрю трейдерам необходимо будет закупить около 67 миллиардов кубометров газа сверх обычного потребления, что составляет приблизительно 20% от общего потребления газа в ЕС в 2025 году.

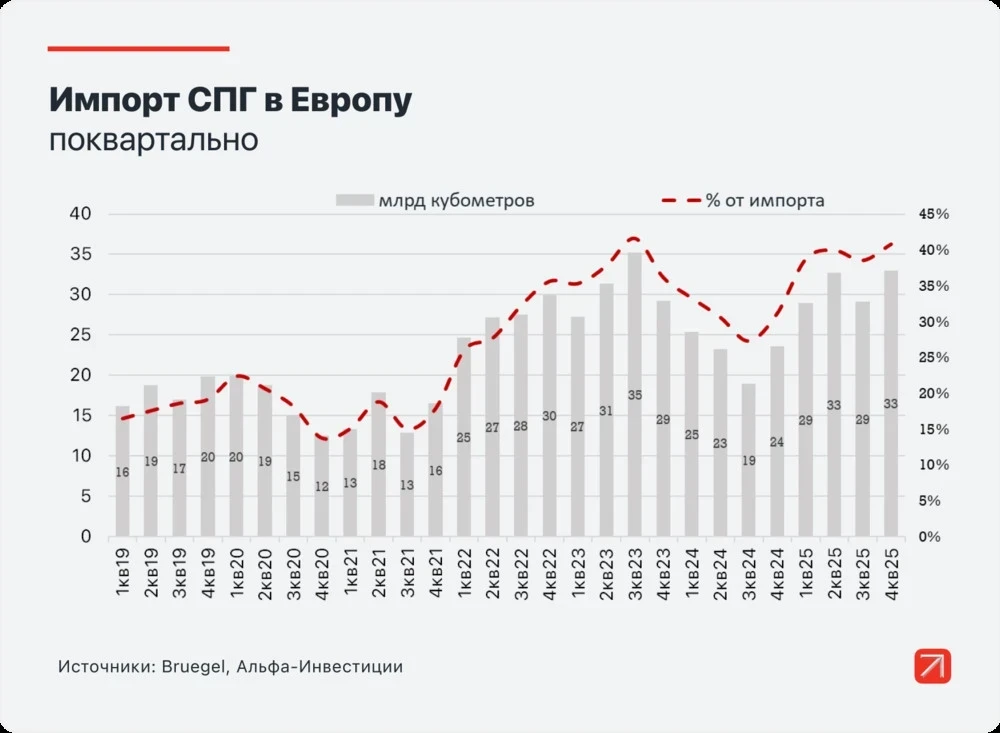

Сложность ситуации усугубляется тем, что после прекращения поставок газа из России основная часть газа поступает в Европу в виде СПГ, и этот процент продолжает увеличиваться.

Проблемы с поставками СПГ

В марте 2026 года Иран перекрыл Ормузский пролив, что привело к блокировке поставок СПГ из Катара, который производит около 20% мирового СПГ. Кроме этого, авиаудар вывел из строя примерно 17% производственных мощностей этой страны на срок от 3 до 5 лет, что затруднит восстановление поставок даже после открытия пролива.

Объёмы газа, поступающие из Ближнего Востока в ЕС, относительно невелики — около 11,4 миллиардов кубометров. Однако потеря значимого поставщика отражается на всех участниках рынка. Кроме того, Европейский Союз продолжает планировать полный отказ от российского СПГ, поставки которого в 2025 году составили 20 миллиардов кубометров. Этот газ не исчезнет с глобального рынка, но в Азии найдутся покупатели, которые его приобретут, в то время как в ЕС он больше не будет доступен.

В добавок к этому, у ЕС почти нет альтернативных трубопроводных поставок — существующие маршруты из Норвегии, Азербайджана и Алжира уже используются на пределе. Кроме того, Россия продолжает поставлять около 18 миллиардов кубометров газа через Турцию в Европу, но в рамках текущей политической ситуации эти объёмы остаются под вопросом. Европейский Союз планирует полностью прекратить эти поставки к 1 ноября 2027 года.

Конкуренция с Азиатским рынком

Значительная часть СПГ, которую покупает ЕС, поступает с рынка спот-контрактов, где реализуются свободные объемы СПГ, не задействованные в долгосрочных контрактах. Судна с такими грузами способны оперативно выбирать наиболее выгодные порты для разгрузки, как в Европе, так и в Азии.

Летние месяцы в Азии характеризуются повышенным потреблением энергии из-за жары, что требует использования природного газа для работы кондиционеров и холодильников. В периоды пикового спроса азиатские страны, в первую очередь Китай, начинают активно закупать дополнительный газ на спот-рынке, что создает конкуренцию с Европой. В таких условиях цены на СПГ стремительно возрастают.

Летом этого года предложение СПГ из Катара, который в основном реализует свой газ по долгосрочным контрактам, будет ниже обычного. В частности, из-за вывода из строя 17% мощностей (приблизительно 3,4% от общего объёма СПГ) в результате авиаудара. В случае длительного закрытия Ормузского пролива потери могут оказаться еще более значительными.

В то же время Европа будет закупать значительно больше газа, чем обычно, для пополнения запасов. Это означает, что даже при нормальных климатических условиях конкуренция за свободные объемы будет высокой. В условиях жары цены могут вырасти еще сильнее.

Подобные риски пока не полностью учтены в ценах.

Будущее Европы

Из-за холодной зимы спрос на газ возрос, а объемы поставок сократились. Это ставит ЕС перед необходимостью сбалансировать газовые потребности двумя способами:

• Сокращение потребления, что может привести к экономической стагнации. Этот процесс уже начался с 2022 года, однако он проходит постепенно, так как резкое отключение потребителей может повлечь серьезные последствия, включая политические. В частности, это может негативно сказаться на карьере тех, кто принимает такие решения.

• Увеличение цен на СПГ, что приведет к дальнейшему росту цен. С начала марта стоимость газа TTF, ключевого бенчмарка региона, увеличилась более чем в два раза. Однако это еще не предел. Текущие рыночные котировки не учитывают риски длительного закрытия Ормузского пролива и повышенного спроса в Азии из-за летней жары. В случае реализации этих рисков, котировки TTF могут обновить рекорды 2023 года.

Кроме того, последствия могут затронуть и 2027 год. Особенно если запасы не будут полностью восстановлены к зиме, и она снова окажется холодной. В этом случае высокие цены могут остаться и в следующем году.

Инвестиционные идеи: фьючерсы на газ

Стратегия заключается в покупке фьючерсов на газ TTF с надеждой на дальнейший рост цен или резкие всплески. Инвестировать можно через фьючерсы TTF, доступные на Московской бирже. В условиях повышенного интереса к этой теме увеличилась активность торгов и ликвидность, что позволяет удобно открывать и закрывать позиции на волатильности.

В настоящее время наибольшие объемы торгов приходятся на контракт TTF-3.26. С 1 апреля основное внимание будет сосредоточено на следующем контракте, TTF-4.26. Эти фьючерсы выставлены в евро за МВт.ч, и 1 лот соответствует одному МВт.ч. Таким образом, покупка фьючерсов на газ может также служить хеджированием от ослабления рубля по отношению к евро.

Тем, кто не имел опыта торговли фьючерсами на природный газ на Московской бирже, рекомендуется ознакомиться со специальными материалами, например: Как торговать природным газом: Henry Hub и TTF на Московской бирже.

Инвестиционные идеи: акции

Высокие цены на газ создают благоприятные условия для российских производителей, которые продолжают поставки в ЕС. Увеличение цен означает рост доходов для таких компаний, как Газпром и НОВАТЭК.

Хотя объемы поставок обеих компаний сопоставимы, в структуре сбыта НОВАТЭКа доля поставок в ЕС значительно выше, что может сильнее сказаться на его финансовых результатах. Кроме того, НОВАТЭК может перенаправить свои танкеры в Азию, что делает его экспорт более устойчивым в текущих условиях, несмотря на санкции.

У Газпрома доля поставок в ЕС незначительна, однако он может выиграть от изменений политической ситуации, если ЕС решит возобновить импорт по некоторым трубопроводным маршрутам. В таком случае нехватка СПГ и высокая зависимость от него станут аргументом в пользу сотрудничества с Газпромом. Пока же политическая обстановка в ЕС не внушает оптимизма.