Детские инвестиционные счета, финансируемые за счет государственных средств, вызывают значительный интерес у политиков по всему миру.

Согласно MiddleAsianNews, Монголия служит ярким и недостаточно исследованным примером: страна со средним уровнем дохода уже два десятилетия реализует подобную программу, которая показывает впечатляющие результаты.

Монгольская программа денежных выплат детям (ДДП), запущенная в 2005 году, предлагает ежемесячные выплаты всем детям в возрасте от 0 до 17 лет по всей стране. Каждому ребенку зачисляется ₮100 000 (примерно $30) на счет, открытый на его имя. Монгольские банки рассматривают эту инициативу как надежный долгосрочный источник средств и предлагают специализированные сберегательные продукты для детей.

Около трети домохозяйств направляют эти выплаты на детские сберегательные счета. За хранение средств на этих счетах банки начисляют проценты от 11 до 13% годовых — это соответствует рыночной ставке для срочных депозитов.

Главная финансовая выгода заключается в возможности автоматического продления вклада по истечении срока, что позволяет накапливать сложные проценты. Хотя досрочное снятие средств возможно, семьи, которые это делают, теряют почти все накопленные проценты, что создает стимул для долгосрочных сбережений.

Несмотря на то что монгольские банки не публикуют информацию о продлении депозитов до достижения ребенком 18 лет, данные Банка Монголии показывают, что с 2021 года остатки на детских сберегательных счетах увеличились на 20% и достигли ₮3 трлн ($840 млн) в 2024 году, что составляет более 8% от общего объема депозитов в банковском секторе. Однако данные не позволяют провести детальный анализ на уровне отдельных детей, что подчеркивает необходимость дальнейших исследований.

Исследования показывают, что наличие банковских счетов способствует улучшению финансового поведения и благосостояния. Они помогают сократить бедность и расширить возможности, связывая это с увеличением сбережений и улучшением положения женщин, а также повышением производительности в сельском хозяйстве. Наличие собственного счета также связано с улучшением финансовой устойчивости и способностью справляться с неожиданными финансовыми трудностями.

Кроме того, доступ к официальным счетам развивает финансовые навыки через «обучение на практике», а наблюдение за ростом остатков на счетах со временем укрепляет доверие к финансовым учреждениям.

Опыт Монголии подтверждает, что эти механизмы действуют на более широком уровне. Данные Global Findex 2025 показывают, что в то время как в странах с низким и средним уровнем дохода только три четверти взрослого населения имеют счет в финансовом учреждении, в Монголии с 2021 года этот показатель достигает почти 98%. Несмотря на то что сложно установить прямую связь между Программой финансовой поддержки детей и этими результатами, успехи Монголии впечатляют и требуют дальнейшего изучения, отметила World Bank Group.

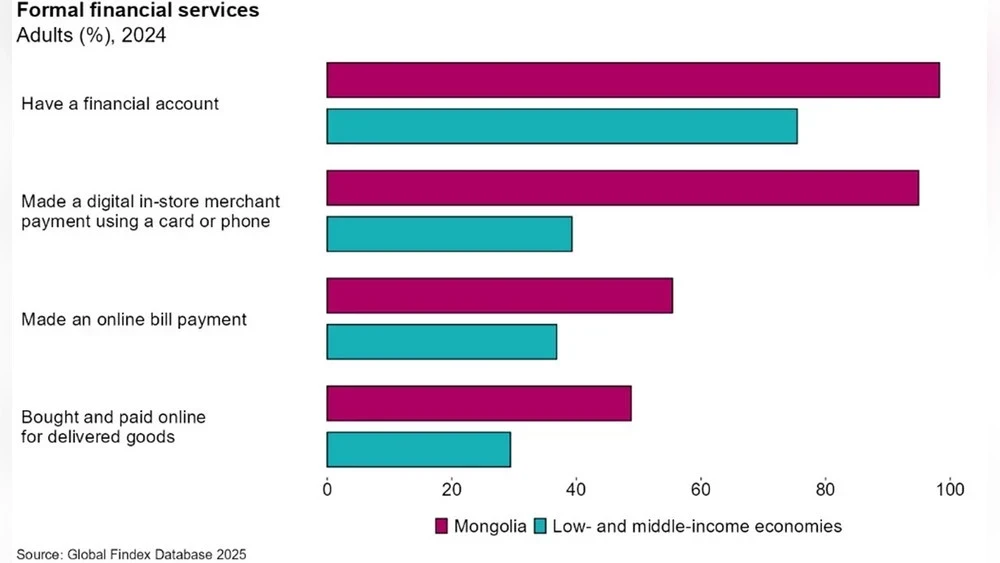

Однако владение счетом — это лишь первый шаг. В Монголии также активно используются формальные финансовые услуги (см. рис. 1), что связано с цифровизацией таких государственных выплат, как заработная плата, пенсии и социальные пособия, которые получатели отмечают на своих счетах.

На 2024 год 95% взрослого населения Монголии осуществляют цифровые платежи с помощью карт или мобильных устройств, более половины совершают онлайн-покупки, а более 70% оплачивают коммунальные услуги напрямую со своих счетов.

Для сравнения, в странах с низким и средним уровнем дохода лишь 39% взрослых пользуются цифровыми платежами в магазинах, около четверти делают покупки онлайн, а 37% оплачивают счета через интернет. Таким образом, уровень вовлеченности в цифровые финансовые операции в Монголии является выдающимся.

Рисунок 1: В Монголии высокий уровень внедрения цифровых финансовых услуг.

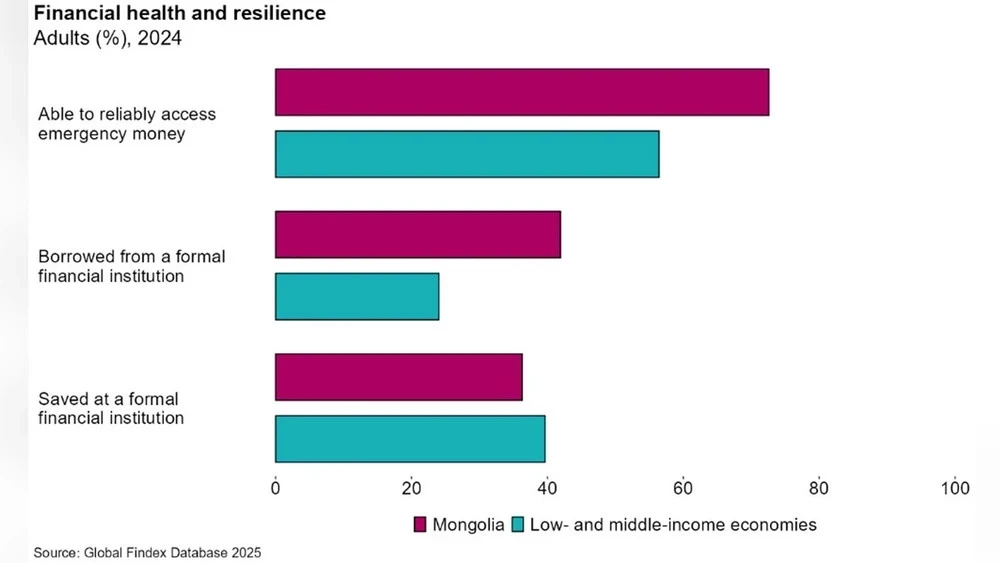

Высокий уровень использования финансовых счетов напрямую влияет на финансовое состояние и устойчивость населения. Монголия демонстрирует впечатляющие показатели финансовой устойчивости (см. рисунок 2): около 75% взрослых утверждают, что могут получить доступ к экстренным денежным средствам в течение 30 дней, что является одним из лучших результатов в развивающемся мире.

Эта устойчивость может быть обусловлена широким использованием формальных финансовых услуг, включая уровень формальных заимствований, который почти в два раза превышает средние показатели для стран с низким и средним доходом, а также уровень формальных сбережений, сопоставимый с другими экономиками.

Финансовая устойчивость имеет особое значение в Монголии, где экстремальные погодные условия, такие как дзуд и разрушительные зимние условия, регулярно угрожают средствам к существованию. Каждый четвертый взрослый сообщает о том, что за последние три года сталкивался с экстремальными погодными явлениями, и две трети из них потеряли доход или имущество. Интересно, что жители Монголии, пережившие стихийные бедствия, демонстрируют такую же финансовую устойчивость, как и те, кто не сталкивался с подобными ситуациями.

Развинутая цифровая финансовая экосистема в стране может стать важным инструментом для уязвимых домохозяйств, предоставляя им необходимые средства для управления финансовыми трудностями.

Рисунок 2: Взрослое население Монголии обладает высокой устойчивостью к финансовым потрясениям.

Программа финансовой поддержки детей в Монголии — это лишь одна из нескольких национальных инициатив по расширению доступа к финансовым услугам, однако она демонстрирует, как раннее открытие счетов в сочетании с активным использованием может значительно повысить финансовую устойчивость. Опыт Монголии показывает, что такие счета способны предложить гораздо больше, чем просто стартовый капитал — они могут развивать финансовые навыки, улучшать взаимодействие с официальными учреждениями и закладывать прочный фундамент для долгосрочного финансового благополучия.